电子元器件销售行情分析与预判(2025Q3)

正文目录

序章

一、宏观经济与半导体贸易

1、宏观经济分析

(1)全球制造业波动反复,恢复预期稳定

(2)电子信息制造业保持稳定,投资下跌

(3)终端应用需求上升,工业和通信明显

2、半导体市场分析

(1)半导体产销延续强劲,下半年高景气

(2)半导体贸易相对平稳,出口增长较快

(3)半导体指数涨幅明显,预期改善较大

3、芯片交期及价格分析

(1)交期及价格趋势

(2)供应商交期汇总

4、厂商订单及库存分析

二、半导体供应链

1、半导体上游厂商

(1)设备/硅晶圆:中国市场订单良好

(2)原厂:AI和存储利好明显

(3)晶圆代工:景气度稳健复苏

(4)封装测试:先进封测增长延续至明年

2、分销商:关注最新管控影响

3、系统集成:订单回升显著

4、终端应用

(1)消费电子:保持弱势复苏

(2)新能源汽车:利润降幅明显

(3)工控:订单加速回升

(4)光伏:需求触底反弹

(5)储能:利润及预期上升

(6)数据中心:需求延续高增

(7)通信:订单有所回暖

(8)医疗器械:市场持续变革

三、分销与采购机遇及风险

1、机遇

2、风险

四、小结

免责声明

序章

一、宏观经济与半导体贸易

1、宏观经济分析

(1)全球制造业波动反复,恢复预期稳定

2025Q3,全球制造业仍处于下行区间,但经济恢复保持相对稳定。在贸易摩擦和地缘政治冲突持续扰动下,全球需求增长偏弱的情况没有改变,各国间尤其欧盟地区回升相对明显,经济合作与发展组织将今年全球经济增长预期由6月的2.9%上调至3.2%,同时维持对2026年全球经济增长2.9%的预测不变。

图表 1:2025Q3全球主要经济体制造业PMI

资料来源:国家统计局、芯八哥整理

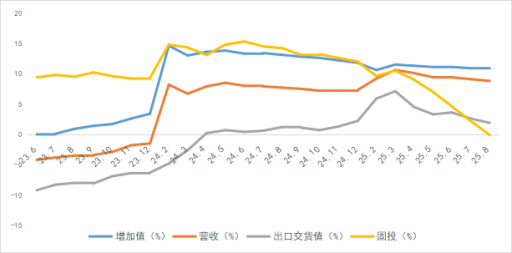

(2)电子信息制造业保持稳定,投资下跌

2025年1-8月,中国电子信息制造业生产快速增长,出口有所回落,效益平稳向好,投资增速下滑,行业整体发展态势良好。

图表 2:最新中国电子信息制造业运行情况

资料来源:工信部

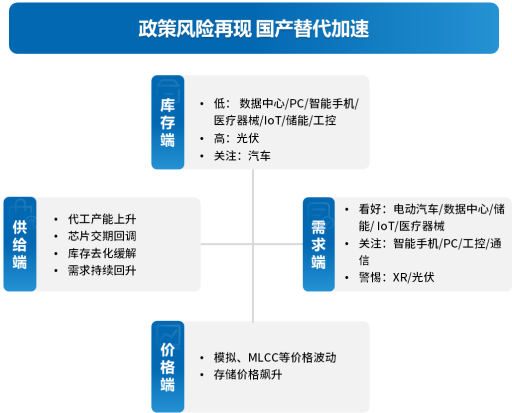

(3)终端应用需求上升,工业和通信明显

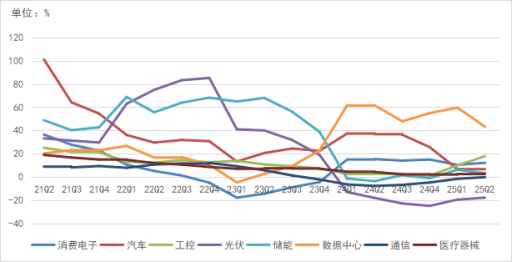

根据最新数据,数据中心和医疗器械相对强劲,消费电子需求稳定,汽车和新能源有所下降,工业和通信上升较大的。

从营收增速看,数据中心保持强劲有所下滑,工业市场加速回升。

图表 3:最新各终端应用厂商平均营收增速

资料来源:Wind、芯八哥整理

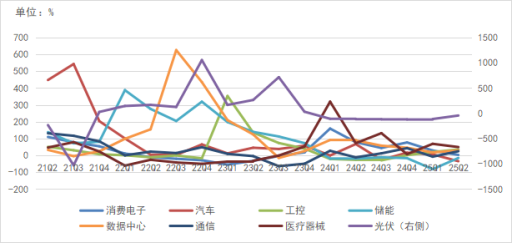

净利润方面,数据中心及医疗器械稳定,工业、通信回升较大,汽车及新能源承压明显。

图表 4:最新各终端应用厂商平均净利润增速

资料来源:Wind、芯八哥整理

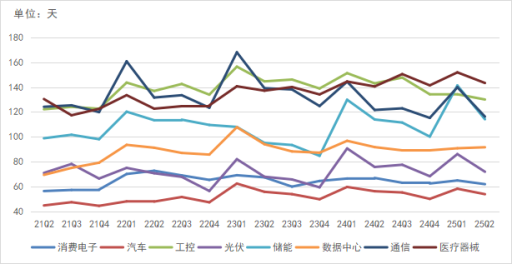

库存走势看,各终端市场库存有波动但降幅明显。

图表 5:最新各终端应用厂商平均库存走势

资料来源:Wind、芯八哥整理

更多详情,请参阅所附报告